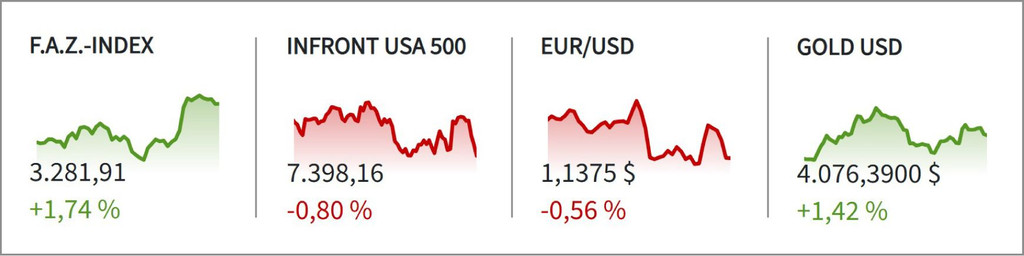

Unterstellt man die geopolitische Gemengelage, halten sich die Börsen wacker. Nicht nur ein, sondern gleich zwei Kriege werden auf der Welt geführt. Die Energiepreise steigen, das treibt die Inflation, und Zinserhöhungen sind spätestens im Herbst wahrscheinlich. Die Frage ist nur, ob sich die Europäische Zentralbank (EZB) mit einem Dreh an der Zinsschraube begnügen kann oder ob der Einlagensatz zum Jahresende bei 2,75 Prozent gleich einen halben Prozentpunkt höher sein wird.

Sicher, an den Höhenflügen, die die Börsen im vergangenen Jahr vollzogen, können sie in diesem Jahr nicht anknüpfen. 2025 hatte der Dax zu diesem Zeitpunkt des Jahres ein Plus von 23 Prozent verbucht, der S&P 500 16,4 Prozent. In diesem Jahr hat der Dax nur 4,3 Prozent hinzugewonnen, der S&P 500 8,3 Prozent.

Aber die Kurse legen allen Widrigkeiten zum Trotz zu. Und so manch einem schwant, dass die große Korrektur in diesem Börsenjahr noch bevorsteht. Vielleicht im Herbst, nach den Sommerferien.

Historisch spricht aber wenig dafür, meint Sebastian Dörr von HQ Trust. Auf ein gutes erstes Börsenhalbjahr folge meistens auch ein gutes zweites. „War das erste Halbjahr positiv, legte der globale Aktienindex MSCI ACWI bis Jahresende im Mittel um weitere 5,6 Prozent zu. Nordamerika kam in diesen Fällen auf ein Plus von fünf Europa sogar auf sechs Prozent“, so Dörrs Betrachtung. Seit Jahresbeginn verzeichnet der MSCI ACWI ein Plus von neun Prozent.

Wie auch immer Sie investieren, ich wünsche Ihnen eine hohe Rendite.

Ihr Archibald Preuschat

Wie steht es mit Ihnen, glauben Sie an einen weiteren Anstieg der Börsen oder fürchten Sie eine Korrektur? Worüber machen Sie sich aktuell die meisten Sorgen? Schreiben Sie uns gern an Finanzen-Premium@faz.de.

Auf unsere in der vergangenen Woche an die Leser gerichtete Frage, wie ihr Plan für das Vermögen aussehe und welche Lektionen sie gelernt hätten, antwortet Helmut W. mit einer historischen Erinnerung. Im Zusammenhang mit Trade Republic, SpaceX und Finanzberatern seien ihm die acht Gebote der Finanzkunst von Hermann Zickert aus dem Jahr 1924 eingefallen. Daraus hebt er das sechste Gebot hervor: Man solle nicht den Bankier um Rat fragen. Mit Blick auf SpaceX verweist Helmut W. zudem auf drei weitere Regeln: Man solle sich nicht durch Versprechungen blenden lassen, vor dem Kauf prüfen und den rechtzeitigen Verkauf nicht versäumen.

„Die USA und Iran haben am Wochenende die Angriffe ausgesetzt. Daraufhin sanken zum Wochenstart die Ölpreise, Dax und S&P 500 zogen wieder an. Doch Analysten bleiben kritisch. Anleger blicken auf die Zinsentscheidung der US-Notenbank Fed am Mittwoch, zugleich stehen die Bilanzen der großen US-Technologiekonzerne an, wie Microsoft, Meta, Amazon und Apple an. Das kann ein Hinweis sein, ob die KI-getriebene Rally noch Luft nach oben hat.“

Susanne Klöpfer, Redakteurin in der Wirtschaft und für F.A.Z. Premium Finanzen.

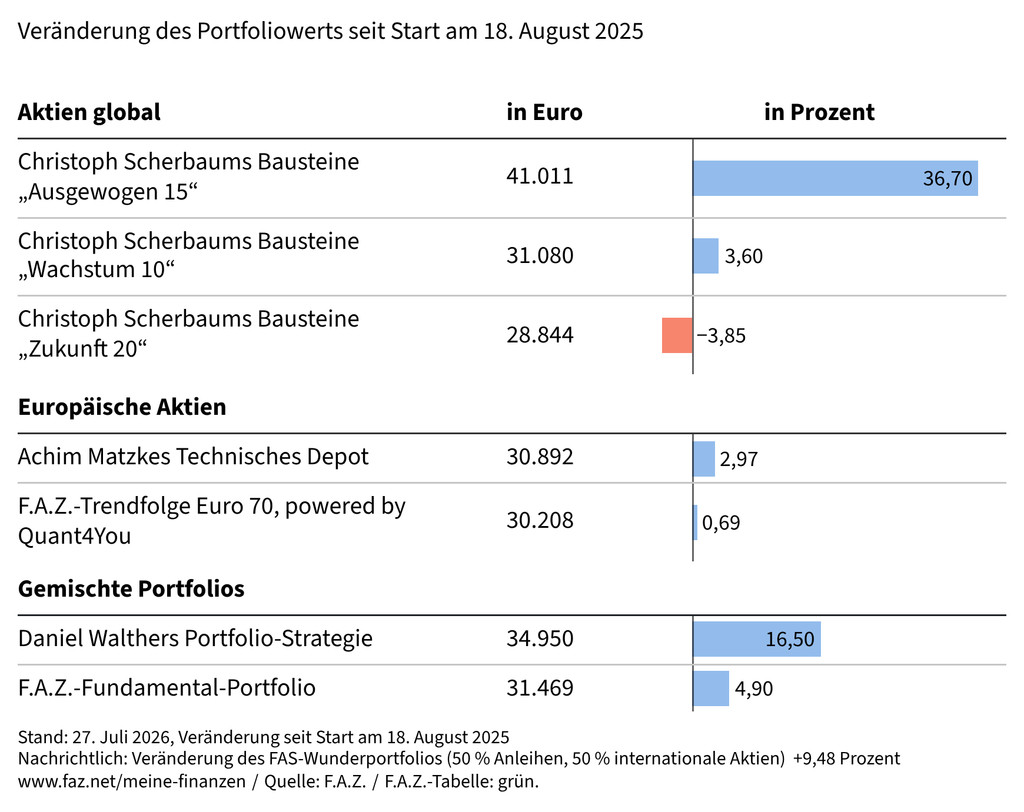

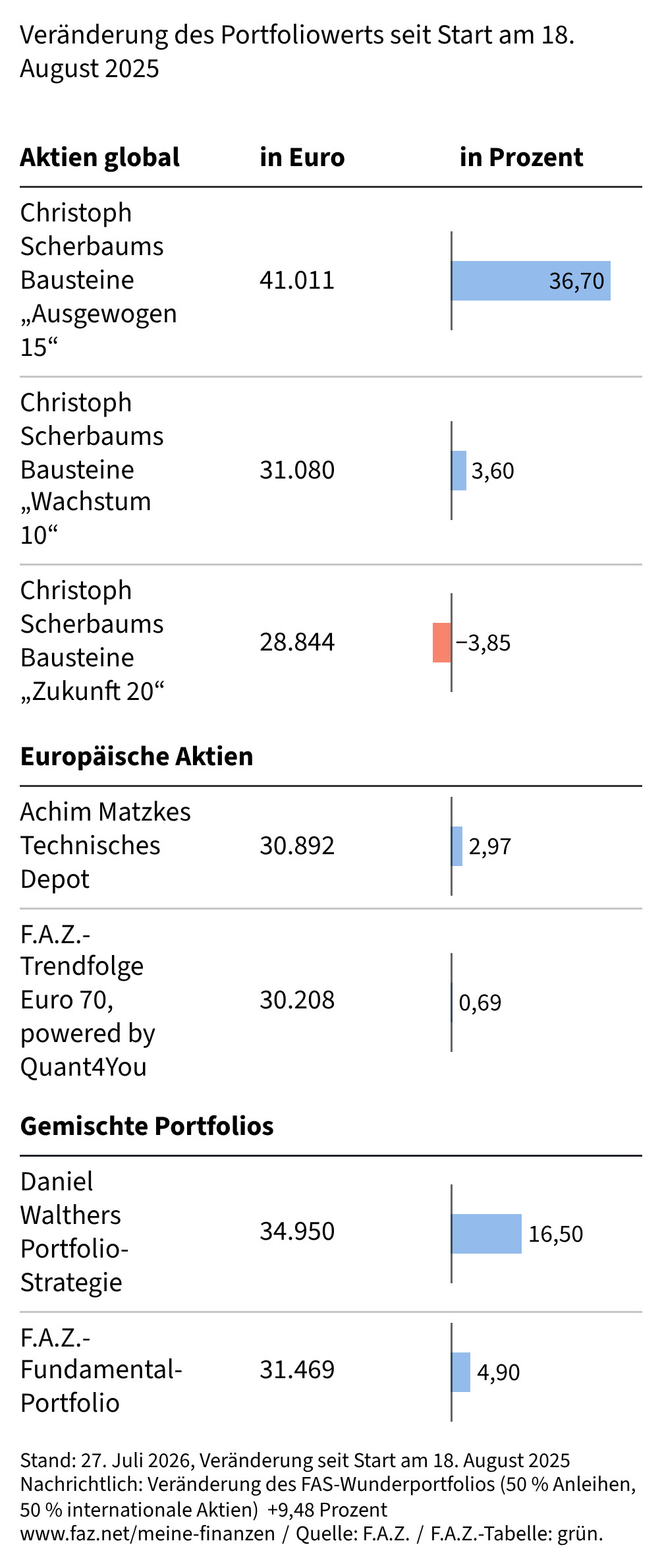

F.A.Z.-Musterstrategien

„Man spürt eine Rotation am Markt in den Portfolios. Während US-Wachstumsaktien eher unter Druck stehen, machen sich europäische Werte aktuell bezahlt. Das gilt auch für das F.A.Z.-Fundamentalportfolio, das nach einem jetzt korrigierten Datenfehler deutlich besser dasteht als in den Vorwochen ausgewiesen.“

Martin Hock, Redakteur in der Wirtschaft und Leiter F.A.Z. Premium Finanzen.

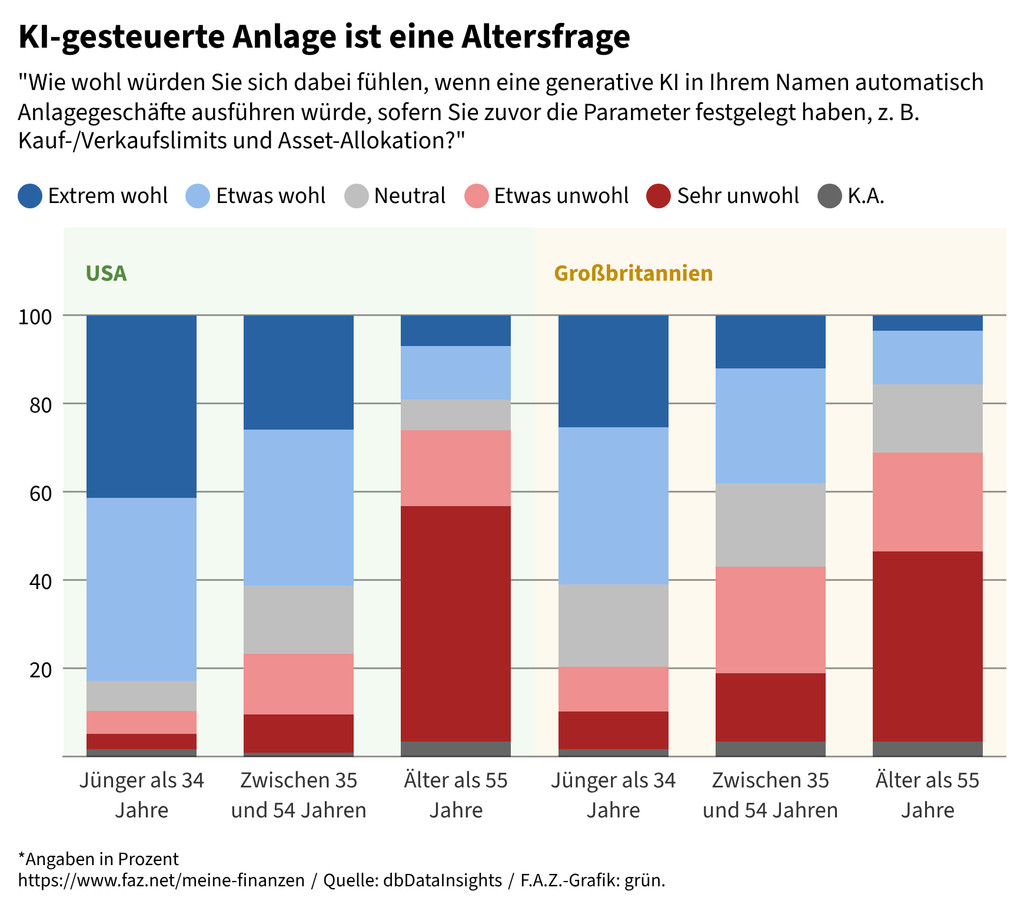

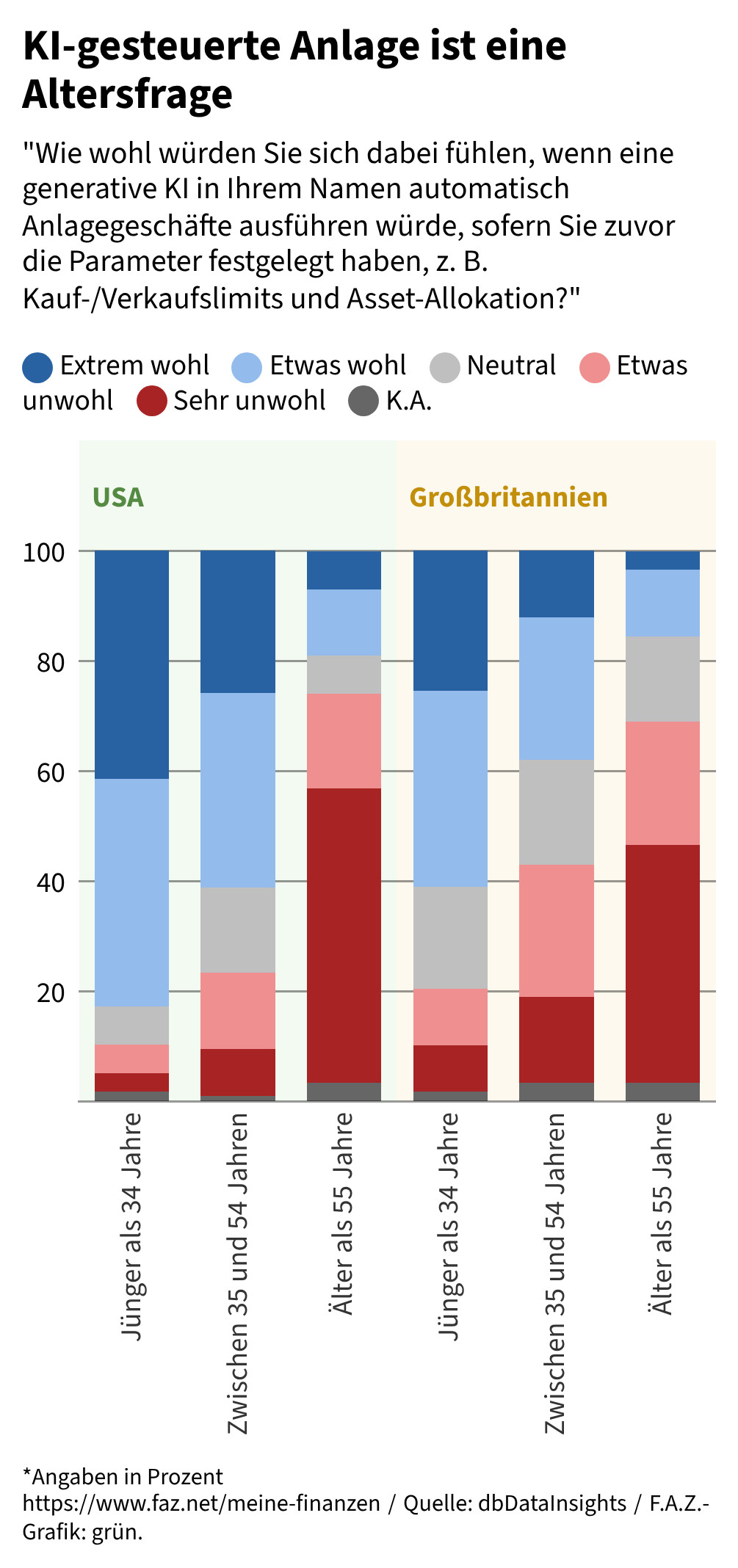

Dass Generationen mit der KI-Revolution unterschiedlich umgehen, scheint evident. DB Research-Analyst Luke Templeman ist der Frage nachgegangen, welche Konsequenzen das für die Geldanlage hat. Junge Amerikaner und Briten wollen nicht nur mehr Risiko im Portfolio haben. Sie fühlen sich auch sehr wohl dabei, ihre Geldanlage einem KI-Agenten anzuvertrauen (siehe Grafik). Weitere Schlussfolgerungen der Analyse: - Anleger wollen größere Risiken eingehen, obwohl die Verbraucherstimmung niedrig ist und obwohl Experten zunehmend auf sich verschärfende globale systemische Risiken hinweisen. - Die Bereitschaft Jüngerer ist groß, bei der Anlageberatung KI zu vertrauen, obwohl der gesellschaftliche Gegenwind gerade stärker wird.

„Auf den ersten Blick denkt man: Die Jugend ist naiv und fortschrittsgläubig, das Alter desillusioniert und unbeweglich. Aufhorchen lässt, dass bei negativer Verbraucherstimmung und höheren systemischen Risiken aber auch mehr Risiko gewünscht wird. Soll so etwa Konsum finanziert werden? Es riecht sehr nach einer ‚Dienstmädchenhausse'.“

Martin Hock, Redakteur in der Wirtschaft und Leiter F.A.Z. Premium Finanzen.

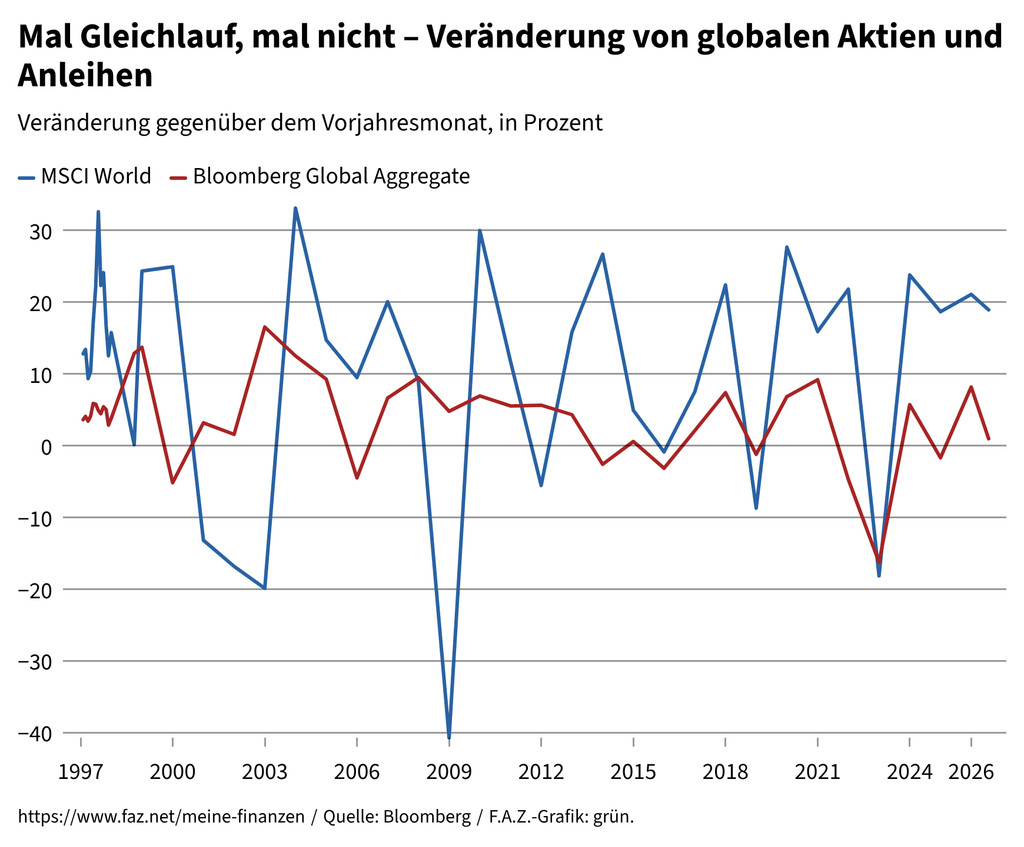

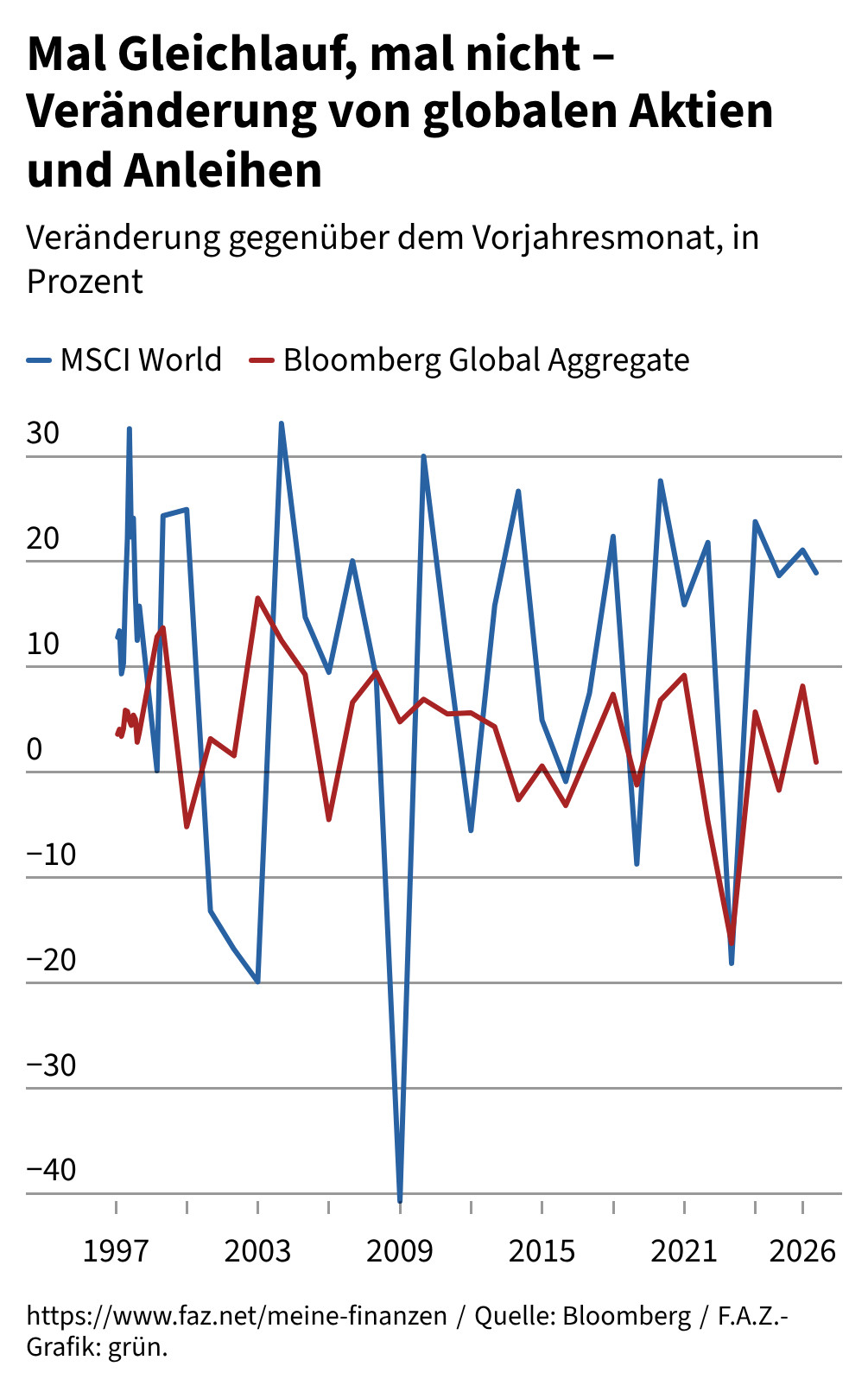

Eine Frage der Balance: Nicht immer verhalten sich Aktien- und Anleihenkurse konträr zueinander. Picture Alliance

Wie Anleihen Ihr Depot wirklich vor Verlusten schützen

Von Martin Hock

Anleihen gelten als sicherer Hafen. Doch in Krisen fallen Aktien und Bonds oft gemeinsam. Wie Anleihen das Depot dennoch stabilisieren und wo die Risiken liegen.

Es ist eine These, die sich hartnäckig hält: Wenn Aktienkurse fallen, steigen die Anleihenkurse und umgekehrt. Insofern sei man mit einem entsprechend ausgewogenen Portfolio vielleicht nicht immer auf der Gewinnerseite, aber doch gut für jede Krise gerüstet.

Als im März 2026 der Irankrieg begann, passierte das Gegenteil: Aktien- und Anleihenkurse fielen parallel. Neu war dies allerdings nicht: Eine entsprechende Wende begann schon Ende des Jahres 2019 und verfestigte sich mit dem Inflationsschub der Pandemiejahre strukturell, sodass sich Aktien und Anleihen öfter im Gleichschritt bewegen und klassische Diversifikationsstrategien wie das 60/40-Portfolio (60 Prozent Aktien, 40 Prozent Anleihen) weniger gut funktionieren.

Häufig stiegen Aktien- und Anleihenkurse

Für Tobias Adrian, Johannes Kramer und Sheheryar Malik vom Internationalen Währungsfonds ist dafür nicht zuletzt ein steigendes Anleihenangebot verantwortlich. Kauften während der Niedrigzinsphase die Notenbanken alles, sind diese seitdem auf die Verkäuferseite gewechselt. Gleichzeitig steigen vielerorts die Haushaltsdefizite und mit ihnen die staatliche Emissionstätigkeit. All diese Anleihen müssen von Privatinvestoren gekauft werden, die aber dafür höhere Risikoprämien erwarten, sodass sich Aufwärtsdruck auf die Renditen ergibt.

Nach einer jüngeren Analyse des Unicredit Investment Institutes war im Zeitraum von 1992 bis 2025 das häufigste Szenario (60 Prozent), dass Aktien- und Anleihenkurse gemeinsam stiegen. Anleihenstratege Luca Cazzulani warnt aber davor, dies als strukturelles Merkmal zu interpretieren. Ein treibender Faktor sei der Rückgang der realen Renditen bis in die frühen 2000er-Jahre gewesen, der aber ausgelaufen sei.

Verluste von Anleihen meist moderat

Die mit Ausbruch des Irankriegs zu beobachtende Konstellation, dass die Kurse gleichzeitig fielen, gab es etwa alle neun Jahre und damit eher selten. Mit Ausnahme des Jahres 2022 seien die Verluste von Anleihen dann aber stets moderat gewesen, sodass diese immerhin nur wenig zu den Portfolioverlusten beigetragen hätten. Ein klarer Ausreißer sei das Jahr 2022 mit gleichzeitig hohen Verlusten für Aktien und Anleihen gewesen. Bis 1977 zurück habe es keine vergleichbare Episode gegeben.

15 Prozent entfallen auf Jahre, in denen Anleihen die erhofften positiven Erträge erbrachten, während die Aktienkurse fielen. Stellt man nur auf die Verlustjahre am Aktienmarkt ab, so verzeichneten Anleihen in knapp zwei Dritteln der Fälle eine positive Entwicklung. Also habe die Richtung der Diversifikation schon ganz gut funktioniert, schlussfolgert Cazzulani. Er räumt allerdings ein, dass die Zugewinne von Anleihen in der Regel geringer waren als die Kursverluste von Aktien. Daher hätte es schon einer recht hohen Anleihenquote bedurft, um die Verluste aufzufangen – was sich aber wieder negativ auf die langfristige Wertentwicklung des Portfolios auswirke. Ein globales 60/40-Portfolio hätte auf diese Weise etwa alle vier Jahre negative Renditen verzeichnet, ein 70/30-Portfolio

gar alle fünf Jahre. Die durchschnittliche Portfoliorendite hätte aber im ersten Fall nur 6,7 Prozent betragen, im zweiten Fall nur noch 5,7 Prozent.

US-Staatsanleihen schützen am besten

Der Stratege hat verschiedene Anleiheindizes und -gewichtungen auf ihre Diversifikationsvorteile getestet. Bei einer Anleihenquote von 80 Prozent betrug der maximale Kursverlust nur noch drei bis vier Prozent, bei Quoten von 40 bis 60 Prozent habe er acht bis zehn Prozent betragen – Letzteres sei ein guter Kompromiss, findet Cazzulani. Die wirksamste Anleihenanlage seien dabei US-Staatsanleihen gewesen, während ein Portfolio mit globalen Anleihen deutlich niedrigere durchschnittliche Renditen lieferte.

Wer kurzfristig auf die Rotation von Aktien und Anleihen gesetzt hätte, um Kursverluste am Aktienmarkt auszusitzen, hätte gute Erfahrungen gemacht. In 70 Prozent der Fälle verzeichneten US-Staatsanleihen bei starken Aktienkursverlusten eine positive Wertentwicklung. Allerdings versagte dieser Mechanismus fast immer, wenn die Aktienkursverluste weniger als zehn Prozent betrugen. Das macht es in der Praxis schwierig. Denn wenn man die Entscheidung für die Rotation fällen muss, kennt man das Ausmaß der Aktienkursverluste noch nicht.

Aktienkursverluste sind zudem im Durchschnitt etwa viermal so hoch wie die Zugewinne von US-Staatsanleihen. Allerdings könne man die Gewinne nutzen, um die Aktienquote zu erhöhen, meint Cazzulani, und so das Portfolio dynamisch anpassen.

Aus der Erfahrung des Ausnahmejahres 2022 leitet der Stratege zwei Lehren ab. Erstens bieten Anleihen eher Diversifikationsmöglichkeiten, wenn die Renditen eher hoch seien und damit Spielraum für einen Rückgang bestehe wie tendenziell in fortgeschrittenen Phasen des Konjunkturzyklus. Seien die Renditen dagegen schon niedrig, sinke die Wahrscheinlichkeit, dass Anleihenkurse steigen, während die Aktienkurse fallen. Zweitens drohe immer dann ein Gleichlauf, wenn die realen Renditen aus anderen als konjunkturellen Gründen steigen, etwa infolge eines negativen Inflationsschocks oder auch einer restriktiveren Geldpolitik.

Finanzexperte Daniel Walther sieht die Weltwirtschaft langfristig vor einer weiteren Abschwächung. Anhand seines Musterdepots verrät er, worauf Anleger nun achten können.

Von Daniel Walther

Vergangenheit ist eine Sache, die Zukunft eine andere. Was sollte man unter Berücksichtigung des aktuellen Marktes und der Situation in der Welt an dem Depot im Rahmen der Musterstrategien verändern? Nichts.

Seit der letzten Betrachtung des Depots vor ungefähr drei Monaten ist der Anstieg abermals rückläufig. Dennoch bleibt mit 16,5 Prozent eine gute Rendite. Wie gut oder schlecht es im Vergleich zu anderen Indizes aussieht, egal welcher Anlageklasse, spielt keine Rolle, weil es bei der wertorientierten Anlage nur um die absolute Rendite geht.

Der Anteil der Edelmetalle im Depot mit etwas mehr als einem Viertel könnte vielleicht sogar größer sein, weil es aktuell mit den verschiedenen Kriegen keine ruhige Phase der Weltwirtschaft ist. Es gibt einen Grund, warum fast alle Notenbanken, abgesehen von der türkischen, die Dollar-Liquidität gebraucht haben, Gold kaufen und Staatsanleihen verkaufen.

Höhere Bewertung von Edelmetallen

Privatpersonen müssen zwar keine Angst haben, Staatsanleihen nicht mehr verkaufen zu können, aber warum sollte man sie halten? Die Staatsschulden steigen überall auf der Welt, und die Fähigkeit zur Rückzahlung nimmt mit steigenden Zinsen ab. Das spricht für physische Geldanlagen als Wertspeicher.

Das Verhältnis Aktien gegenüber Edelmetallen spricht ebenfalls für eine höhere Bewertung von Edelmetallen. Aktien sind zudem historisch hoch bewertet und die mittel- bis langfristige Rendite wird vermutlich enttäuschen. Ich gehe im zweiten Halbjahr von keinen neuen Höchstständen der Aktienkurse aus, und es würde mich nicht wundern, wenn die aktuellen Preise für Edelmetalle sich im Nachhinein als gute Kaufgelegenheiten herausstellen würden.

Steigende Kapitalkosten der Techkonzerne belasten Indizes

Die gestiegenen und weiter steigenden Kapitalkosten der Techkonzerne im Bereich Künstlicher Intelligenz vermitteln auch nicht den Eindruck, als seien sie wirtschaftlich durch die Einnahmen zu bezahlen. Selbst wenn schon eine gewisse Sektorrotation stattgefunden hat, ist diese eher noch nicht abgeschlossen, was die Indizes mittelfristig belasten wird.

Auch die steigende Inflation wird es Wachstumsunternehmen schwerer machen. Die defensive Aufstellung bei Aktien mit dem Schwerpunkt auf Konglomeraten kann daher als Aufstellung für die Zukunft beibehalten werden.

Staatsschuldenkrise dürfte eine Frage der Zeit sein

Die Konsumenten haben zudem immer weniger Geld zur Verfügung, gut sichtbar an steigenden Kreditausfallraten. Obwohl die Ölpreise nicht so stark gestiegen sind wie befürchtet, weil viele Staaten, besonders China, auf ihre Reserven zurückgegriffen haben, wird sich das irgendwann zusätzlich bemerkbar machen.

Das wahrscheinlichste Szenario dürfte daher eine weitere Abschwächung der weltweiten Wirtschaft sein, was die Staatsfinanzen weiter unter Druck setzen wird. Ob Japan mehr Probleme als Amerika oder Europa hat, spielt nur eine untergeordnete Rolle. Am Ende trifft es alle. Eine Staatsschuldenkrise dürfte nur eine Frage der Zeit sein.

Aber es kann noch eine ganze Weile so weitergehen. Ein gutes Polster an Liquidität vorzusehen, ist daher keine falsche Entscheidung, um auf neue Entwicklungen reagieren zu können – auch das ist im Musterportfolio vorgesehen.

Wer die Geldanlage für pflegebedürftige Eltern plant, sollte die Kosten der letzten Lebensjahre realistisch einschätzen. Bei durchschnittlich 7,5 Jahren Pflegebedürftigkeit wird ein Finanzbedarf von rund 170.000 Euro kalkuliert. Statt diesen Betrag komplett auf dem Tagesgeldkonto zu parken, empfiehlt sich eine Aufteilung. Ein Teil sollte eine sofort verfügbare Rücklage sein, der Rest am Aktienmarkt arbeiten und bei Bedarf schrittweise umgeschichtet werden. So lässt sich verhindern, dass über Jahrzehnte aufgebautes Vermögen durch Inflation und Untätigkeit an Wert verliert.

Viele legen aus Sorge vor einem möglichen Pflegefall deutlich mehr Geld zurück, als sie vermutlich jemals benötigen werden. Picture Alliance

Bei der Schenkung von Immobilien, bei der sich der Schenker den Nießbrauch vorbehält, kann ein Verkehrswertgutachten erheblich Steuern sparen. Übertragen Eltern etwa ein Mietshaus auf ihre Kinder und behalten die Mieteinnahmen, mindert der Nießbrauch den steuerpflichtigen Schenkungswert. Im gesetzlichen Standardverfahren wird dabei mit einem Zinssatz von 5,5 Prozent gerechnet, ein Gutachten kann jedoch einen niedrigeren marktüblichen Liegenschaftszins von etwa 3,5 Prozent ansetzen. Ein weiterer Vorteil ist der Schutz vor nachträglicher Korrektur bei frühem Tod des Nießbrauchers. Ob sich der Aufwand lohnt, hängt vom Verhältnis zwischen Steuerersparnis und Gutachtenkosten ab.

Wohnungseigentümergemeinschaften können für größere Sanierungen wie den Einbau einer Wärmepumpe ein gemeinschaftliches Darlehen aufnehmen, wenn die gebildeten Rücklagen nicht ausreichen. Der Bundesgerichtshof hat diese Möglichkeit grundsätzlich bestätigt, auch für langfristige und hohe Kredite. Ein einfacher Mehrheitsbeschluss genügt, Einstimmigkeit ist nicht erforderlich. Allerdings haften alle Eigentümer mit einer unbegrenzten Nachschusspflicht, falls einzelne Miteigentümer ihre Raten nicht bedienen können. Vermögende Eigentümer dürfen ihren Anteil per Sondertilgung schneller zurückzahlen. Zudem lohnt eine Prüfung der KfW-Förderprogramme, die Zuschüsse für energetische Sanierungen bieten.

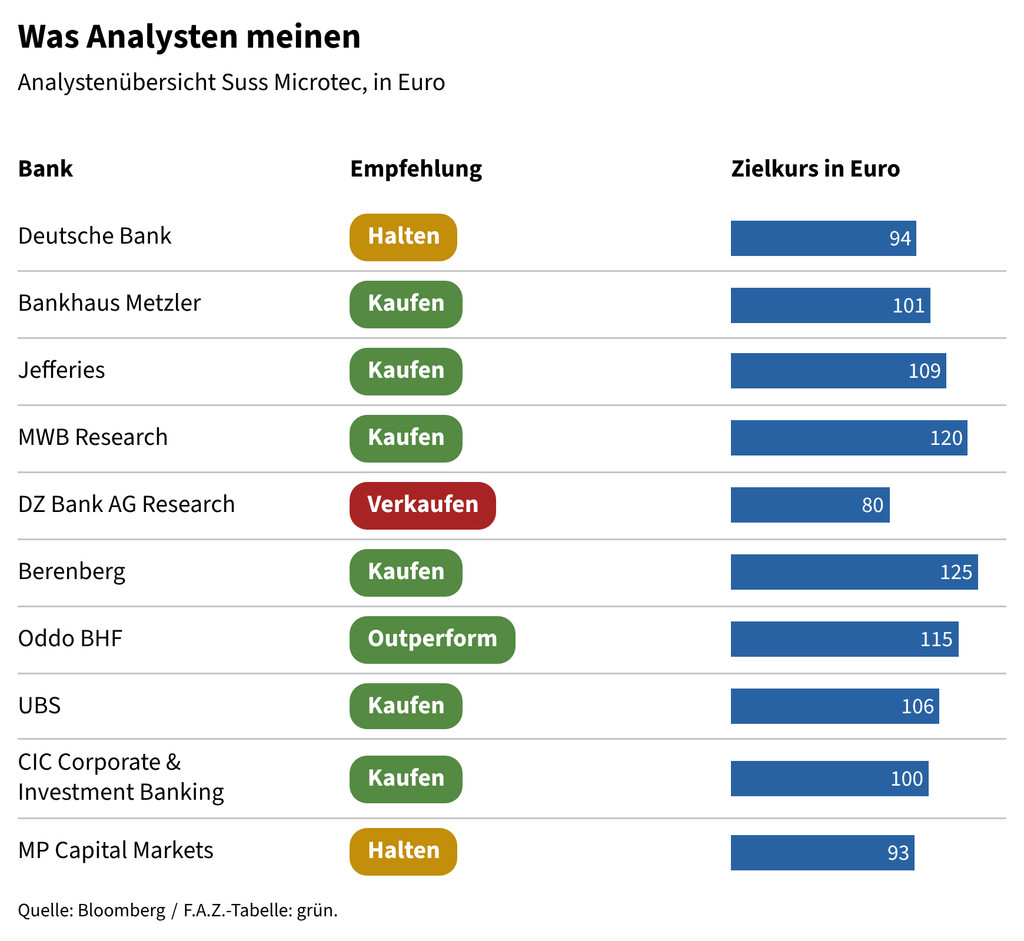

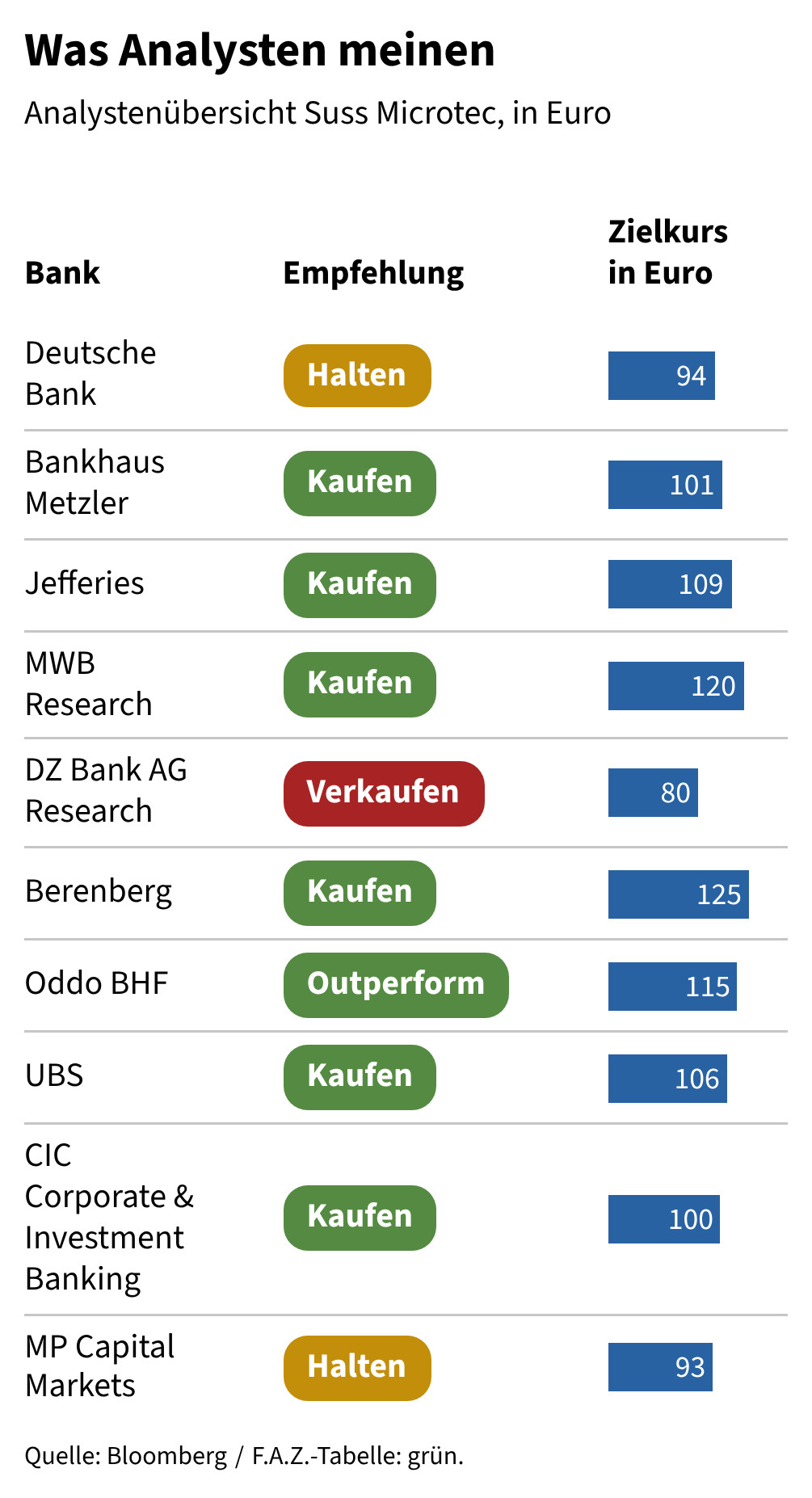

Der Halbleiterausrüster Suss Microtec aus Garching profitiert mit seinen Anlagen und Prozesslösungen für die vorübergehende Verbindung von Halbleiterwafern mit einem Trägerwafer stark vom KI-Boom. Im ersten Quartal erreichte der Auftragseingang mit 149,3 Millionen Euro einen Rekordwert. Nach einer steilen Kursrally auf ein Rekordhoch im Juni hat die Aktie zuletzt deutlich korrigiert. Analysten sind uneins: Während die DZ Bank zum Verkauf rät, sieht Berenberg weiteres Aufwärtspotenzial. Fundamental überzeugen volle Auftragsbücher und ein intakter KI-Rückenwind, doch die hohe Volatilität der Aktie verlangt von Anlegern starke Nerven.

Die technische Analyse der Anleihemärkte deutet darauf hin, dass die Renditen zehnjähriger Bundesanleihen weiter deutlich steigen und in Richtung vier Prozent klettern könnten. Nach einem dynamischen Anstieg bewegte sich die Rendite zuletzt seitwärts, was charttechnisch auf einen weiteren Anstieg hinweist. Zudem hat der MACD-Indikator ein neues Kaufsignal generiert. Steigende Renditen machten Aktien relativ unattraktiver, verteuerten Investments und belasteten den Immobilienmarkt. Schon ein Anstieg um knapp einen Prozentpunkt könnte auch den Alltag vieler Menschen spürbar verändern.

Die JDC Group, hervorgegangen aus einem 1958 gegründeten Maklerpool, positioniert sich als Plattform zwischen Versicherern und Vermittlern in einem mit mehr als 400 Millionen Verträgen fragmentierten deutschen Markt. Der Umsatz ist in den vergangenen drei Jahren um rund 70 Prozent gestiegen. Der Aktienkurs erholte sich seit dem Corona-Crash von vier Euro auf zuletzt 21,80 Euro, nachdem sie von ihrem Allzeithoch bei 32,10 Euro rund ein Drittel abgegeben hatte. Vorstandschef Sebastian Grabmaier sieht JDC als Profiteur der KI-Entwicklung und lässt KI-Agenten für Makler entwickeln. Branchenexperten halten Sorgen vor einer Disruption durch KI-Versicherungsplattformen für übertrieben, da das Geschäft komplexe, maßgeschneiderte Lösungen erfordere.

Nach der Ernennung von Andy Burnham zum britischen Premierminister sind die Renditen britischer Staatsanleihen auf den höchsten Stand seit zwei Monaten gestiegen. Burnhams Ankündigung, die Fiskalregeln einzuhalten, aber deren Flexibilität zu nutzen, wurde von Investoren mit Skepsis aufgenommen. Die Ernennung des als Zentristen geltenden John Healey zum Schatzkanzler wurde hingegen wohlwollend registriert. Healey steht vor gewaltigen Aufgaben, denn die britischen Schuldendienstkosten sind mit 110 Milliarden Pfund die höchsten unter den G-7-Ländern. Portfoliomanager Christian Kopf sieht den Renditeanstieg aber eher durch steigende Rohölpreise bedingt und hält britische Staatsanleihen für attraktiv.

Der siebte Premierminister in zehn Jahren: Andy Burnham bei seiner ersten Rede als Premierminister vor den Türen seines Amtssitzes AFP

Niederländische Großkonzerne werden zunehmend von Ausländern geführt. Inzwischen hat die Hälfte der Unternehmen im Börsenleitindex AEX einen ausländischen Vorstandschef, wie Personalberaterin Imke Lampe von Heidrick & Struggles vorrechnet. Bei Ahold Delhaize soll der Franzose Thierry Garnier auf den Niederländer Frans Muller folgen, bei Heineken übernimmt der Brasilianer Rafael Oliveira. Philips-Chef Roy Jakobs warnt, es werde „dünn, was niederländische CEOs angeht“. Die Aktionärsvereinigung VEB hält dagegen, man denke nicht mehr in nationalistischen Kategorien. Zugleich nährt die Abwanderung von Konzernen wie Shell und Unilever die Debatte um ein schwindendes „Oranjegefühl".

Christine Lemaitre, Geschäftsführender Vorstand der Deutschen Gesellschaft für Nachhaltiges Bauen, empfiehlt Eigentümern, vor einer Sanierung einen klaren Plan über ihre Bedürfnisse zu erstellen. Entscheidend seien die Langlebigkeit des Gebäudes und das Wohlbefinden der Bewohner. Angesichts zunehmender Hitze werde auch die sommerliche Kühlung immer wichtiger. Im F.A.Z. Podcast Finanzen und Immobilien erläutert die Bauingenieurin zudem den Nutzen von Wärmepumpen, Photovoltaikanlagen und Holz als Baumaterial, betont die Bedeutung schadstofffreier Materialien und gibt praktische Tipps für die Wahl des richtigen Handwerkers.

Als Kapitalschnitt wird die nominelle Herabsetzung des Kapitals einer Aktiengesellschaft bei gleichzeitiger effektiver Kapitalerhöhung bezeichnet. Dies erfolgt in der Regel dann, wenn die Gesellschaft gravierende Verluste erlitten hat, durch die das Grundkapital (zu weiten Teilen) aufgezehrt wird. Dabei wird das Grundkapital zunächst um den Bilanzverlust verringert (soweit dieser das Grundkapital nicht übersteigt), wodurch die Verlusthistorie des Unternehmens beseitigt wird. Um diesem dann einen Neustart zu ermöglichen, wird dann das Kapital erhöht. Die Aktionäre kostet das doppelt Geld: Zum einen werden Anteile entschädigungslos eingezogen, zum anderen müssen bei der nachfolgenden Kapitalerhöhung dem Unternehmen frische Mittel zugeführt werden.

Auf FAZ.NET informieren wir Sie nicht nur über die aktuelle Nachrichtenlage, klären über Hintergründe auf und geben Tipps zu aktuellen Themen. Wir bieten Ihnen auch eine Vielzahl von Finanz-Tools, die bei wichtigen Entscheidungen hilfreich sein können.